Обзор рынка ассистивных технологий

AssistiveTech — одна из самых перспективных отраслей в России и во всем мире. Она включает в себя технологические продукты и сервисы для исправления функциональных нарушений, а также для адаптации и формирования автономности людей с ограниченными возможностями здоровья. Рынок ассистивных технологий представлен широким спектром как физических устройств (инвалидные коляски, очки, протезы конечностей, ортезы, трости для слепых и слуховые аппараты), так и цифровых решений (средства распознавания речи и программное обеспечение для рационального управления временем или создания субтитров).

Мировой рынок ассистивных технологий

Среди ключевых факторов, влияющих на рост потребности в ассистивных устройствах по всему миру, можно выделить следующие:

Рост численности людей с ограниченными возможностями здоровья.

По оценке Всемирной организации здравоохранения, более 2,5 млрд человек по всему миру нуждаются минимум в одном ассистивном продукте. По прогнозам, к 2050 году потребность в ассистивных технологиях увеличится на 40% и достигнет 3,5 млрд человек, что обусловлено глобальным старением населения и ростом распространенности неинфекционных заболеванийПо данным Всемирной организации здравоохранения..

Усиление международных инициатив и роли государств в обеспечении доступа к ассистивным технологиям.

Рынок ТСР во многом зависит от поддержки со стороны государств и НКО, поскольку платежеспособный спрос ограничен. Международные организации создают и реализуют проекты, направленные на обеспечение доступными и качественными ассистивными устройствами людей с инвалидностью в странах с низким и средним уровнем доходов населения, в том числе с привлечением частного бизнесаПо данным Всемирной организации здравоохранения.. В то же время правительства по всему миру также признают значимость ассистивных технологий для экономики стран и для повышения качества жизни людей с ограниченными возможностями здоровья, финансируют пользователей и поддерживают производителей ТСР.

Цифровая трансформация ассистивных технологий на мировом рынке.

Данный тренд проявляется в активной разработке легких, инновационных и биосовместимых материалов, а также в широком внедрении цифровых решений: искусственного интеллекта, интернета вещей (IoT), нейротехнологий, виртуальной и дополненной реальности. Эти технологии интегрируются в устройства и сервисы, призванные поддерживать людей с инвалидностью.

Рынок ассистивных технологий в России

Отрасль ТСР в России быстро развивается и позволяет внедрять инновационные решения для поддержки активного образа жизни среди людей с ограниченными возможностями здоровья. Одними из ключевых направлений в индустрии являются разработка и производство протезов и других ассистивных технологий.

Важным фактором развития ТСР в России, как и во всем мире, является государственная поддержка. Правительство не только финансирует приобретение ассистивных устройств их пользователям, но и оказывает финансовую помощь разработчикам. Для создания и внедрения новых технологий предоставляются субсидии, гранты, а высокотехнологичные компании могут рассчитывать на налоговые преференции.

В Российской Федерации комбинируются два механизма поддержки отрасли и пользователей через Социальный фонд России (СФР):

- государственные закупки ассистивных продуктов напрямую у производителей и через региональные ведомства и их распределение среди пользователей;

- выдача электронных сертификатов, которые потенциальные пользователи могут использовать для получения ТСР.

Рынок в России характеризуется в том числе развитием комплексных программ по интеграции и социальной реабилитации людей с ограниченными возможностями здоровья. Они охватывают ключевые сферы: интеграцию в обществе, трудоустройство, образование и формирование инклюзивной среды.

В России освоена только пятая часть (194 млрд руб. Данные за 2021 год. Источник: отчет ГБУ «Агентство Инноваций Москвы», 2023 год.) потенциального объема рынка ассистивных технологий, при этом большую часть занимают импортные товары, что создает потенциал для импортозамещения и развития локальных компаний в стране. Зрелые производители традиционных технологических решений лидируют на рынке ассистивных устройств: средний возраст компаний‑производителей — 13 лет, из них только 35% разрабатывают продукты на основе новых технологий. При этом последние растут кратно быстрее как по выручке, так и по численности сотрудников. Наиболее развит сегмент «Мобильность», где чаще всего внедряются современные подходы: робототехника, нейротехнологии и виртуальная реальность.

Целевые рынки «Моторики»

«Моторика» на текущий момент сфокусирована в наиболее технологичном сегменте «Мобильность» и активно диверсифицирует портфель продуктов: являясь крупнейшим производителем в области функциональных протезов рук в России и СНГ, на 2025 год Компания также представлена в направлениях протезов нижних конечностей, кресел‑колясок и нейростимуляторов.

Характеристики рынков развития продуктового портфеля «Моторики»

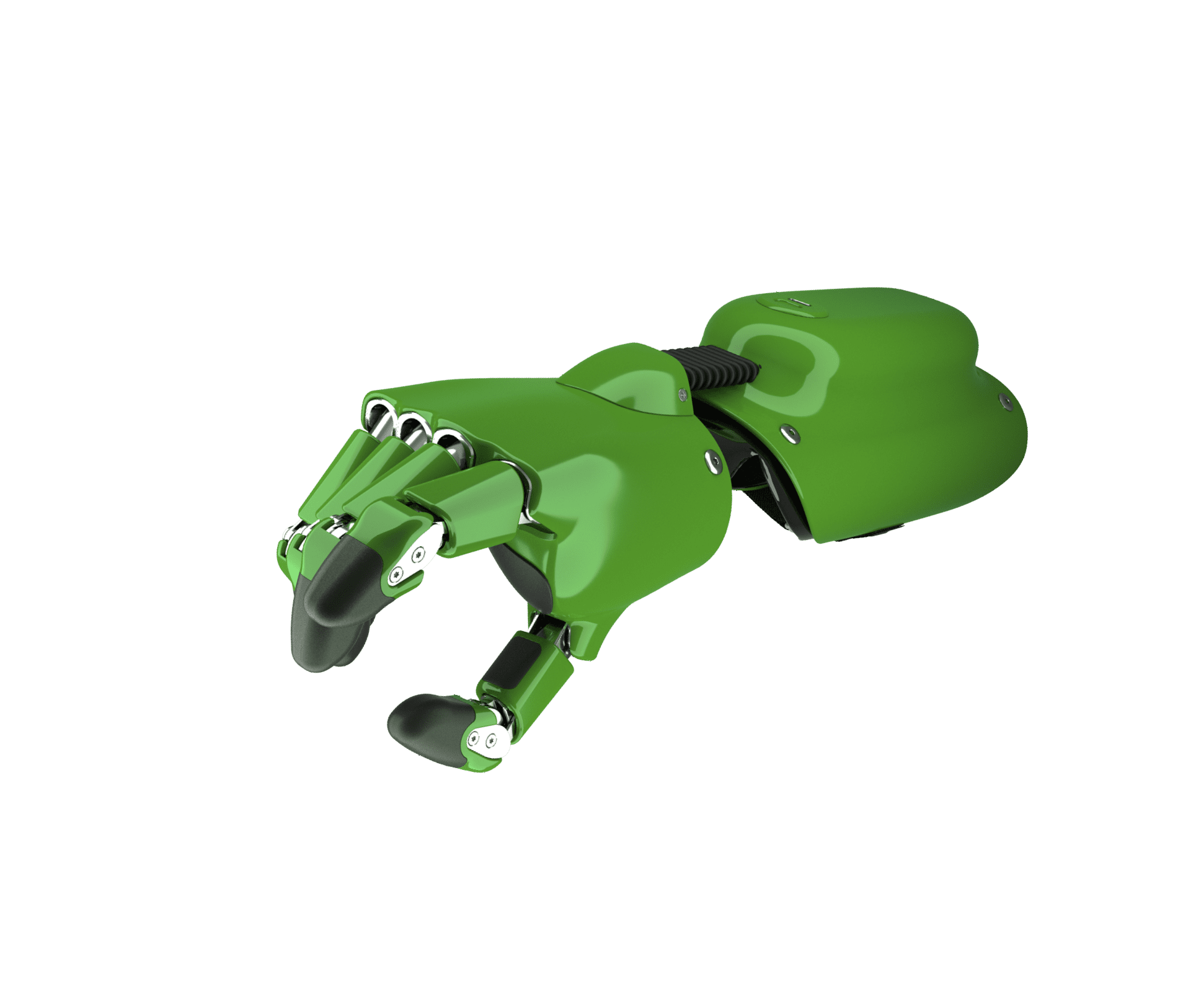

Протезы верхних и нижних конечностей

По оценке Компании, совокупный мировой рынок протезов в 2024 году составил 3 млрд долл. США, из которых 26%, или почти 800 млн долл. США, пришлось на рынок протезов верхних конечностей, а остальные 2,2 млрд долл. США — на рынок протезов нижних конечностей. В прогнозном периоде ожидается рост рынка со среднегодовым темпом в 5%. Таким образом, совокупный объем к 2030 году достигнет более 4 млрд долл. США.

Среди ключевых факторов, влияющих на развитие рынка протезов верхних конечностей, можно отметить рост бюджетов на здравоохранение (в том числе расширение страхового покрытия и государственной поддержки), увеличение числа травм и ампутаций, внедрение технологических инноваций, расширение использования миоэлектрических протезов, а также повышение осведомленности пациентов и доступности протезирования в развивающихся странах.

В Российской Федерации протезирование как верхних, так и нижних конечностей возможно за счет государства при наличии инвалидности и индивидуальной программы реабилитации, в которой указывается тип необходимого пациенту протеза.

В 2024 году рынок протезов, обеспечиваемый СФР По данным СФР «Сведения о расходах на обеспечение инвалидов техническими средствами реабилитации»., составил 35,5 млрд руб., где протезы верхних и нижних конечностей заняли 23 и 77% соответственно. Из 8 млрд руб., израсходованных на обеспечение пользователей протезами верхних конечностей, более 6,7 млрд руб. пришлось на бионические. В рамках рынка протезов нижних конечностей большая часть обеспечения — 60% — пришлась на протезы бедра различного типа, 38% — на протезы голени, а еще 2% — на протезы при вычленении бедра и протезы стопы.

Рынок протезов в Российской Федерации поддерживается государством не только в формате обеспечения пользователей, но и с помощью поддержки локальных производителей. Правительственные меры по поддержке локализации производства ТСР включают фискальные льготы для протезно‑ортопедических предприятийНа основании ст. 381 Налогового кодекса Российской Федерации, прямые субсидии Минпромторга, покрывающие до 30% капитальных затрат предприятий На основании Постановления Правительства Российской Федерации № 617 (ред. от 26.06.2024) «Об ограничениях допуска отдельных видов промышленных товаров, происходящих из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд»., а также льготное финансирование через Фонд развития промышленности (ФРП). Эти инициативы способствуют снижению зависимости российского рынка от импорта, развитию отечественной производственной базы и стимулируют инновации в сфере реабилитационных технологий.

Кресла‑коляски

Мировой рынок кресел‑колясок в 2024 году составил 10,5 млрд долл. США, которые примерно поровну делятся между сегментами механических и электрических колясок. Сегмент электрических колясок характеризуется более высокими темпами роста, именно он окажет наибольшее влияние на развитие рынка в прогнозном периоде: совокупный объем рынка в 2030 году составит более 17 млрд долл. СШАПо данным отчетов Global Electric Wheelchair Market Report 2024 компании The Business Research Company и Global Wheelchair Market 2024–2028 компании Technavio..

Помимо общего роста спроса на ассистивные технологии в результате увеличения числа людей с ограниченными возможностями здоровья, рынок кресел‑колясок активно развивается за счет технологических разработок. Создание умных устройств характеризуется интеграцией передовых технологий, таких как искусственный интеллект, датчики и системы автономной навигации, которые повышают безопасность, маневренность и независимость пользователейПо данным отчета Global Electric Wheelchair Market Report 2024 исследовательской компании The Business Research Company..

Объем рынка кресел‑колясок в Российской Федерации в 2024 году достиг более 14 млрд руб. В отличие от рынка протезов, в этом направлении продукция реализуется по большему числу каналов: в 2024 году более 75% (или 11 млрд руб.) составил сегмент государственного обеспечения СФР По данным СФР «Сведения о расходах на обеспечение инвалидов техническими средствами реабилитации»., а еще 25% пришлось на продажи изделий за собственные средства пользователей, благотворительные и некоммерческие организацииПо оценке Компании..

Продуктовый портфель Компании в направлении кресел‑колясок представлен ключевыми категориями изделий, востребованными на рынке: базовыми механическими колясками, электрическими колясками и колясками для детей с ДЦП. По прогнозам Компании, в 2025 году дальнейшее развитие направления позволит достигнуть 8% рынка в Российской Федерации.

Говоря о развитии рынка кресел‑колясок, стоит отметить сложность, связанную с нехваткой необходимой инфраструктуры для передвижения пользователей. Несмотря на технологические достижения и внимание к правам людей с ограниченными возможностями здоровья, в общественных местах до сих пор часто встречаются лестницы без пандусов, узкие дверные проемы, а общественный транспорт во многих населенных пунктах России не приспособлен к перевозке пассажиров на креслах‑колясках. Эти факторы ограничивают мобильность и участие пользователей ассистивных устройств в общественной жизни. Системное решение данных проблем через увеличение инвестиций в развитие безбарьерной инфраструктуры и широкого внедрения инклюзивных решений способно значительно стимулировать спрос на кресла‑коляски и расширить рынок. На федеральном и региональном уровнях уже реализуются меры по созданию доступной среды, например государственная программа «Доступная среда», что в перспективе будет способствовать позитивной динамике рынка.

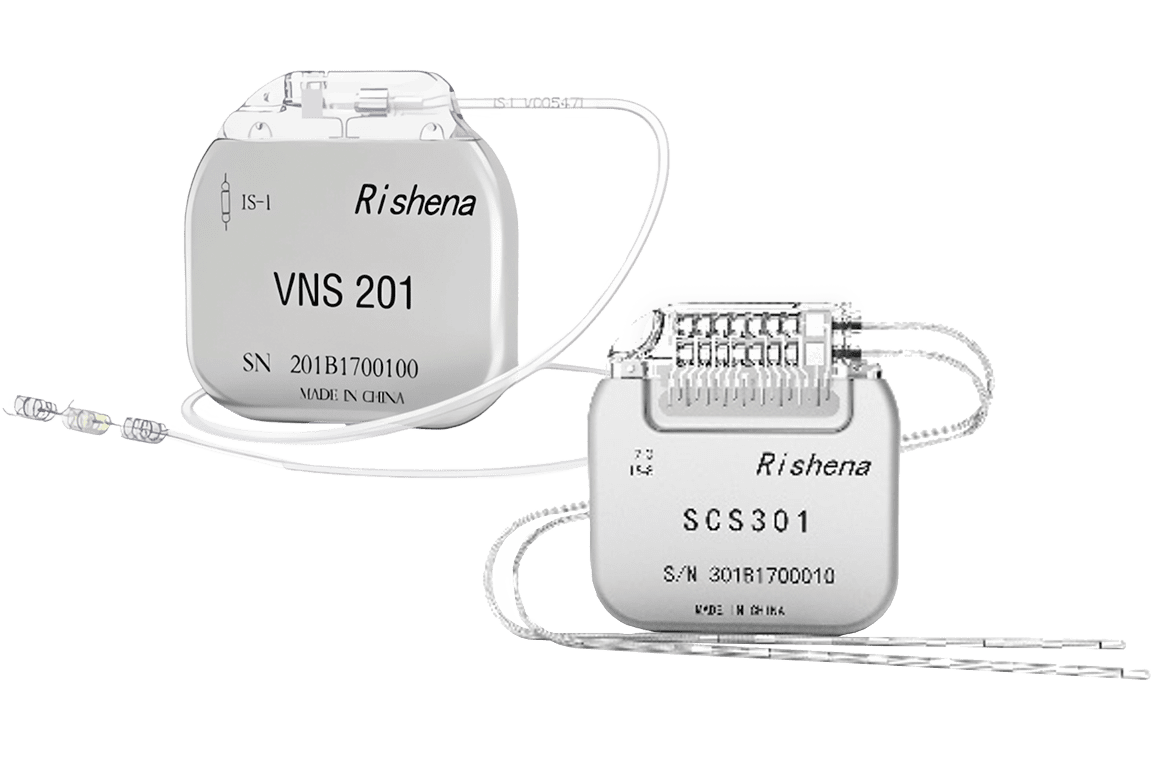

Нейростимуляторы

Инвазивные нейростимуляторы представляют собой устройства, которые имплантируются в тело пациента для стимуляции нервной системы с целью лечения неврологических заболеваний, таких как болезнь Паркинсона, эпилепсия, хроническая боль и др. Рынок нейростимуляторов включает в себя широкий спектр разных устройств — от изделий для глубокой стимуляции мозга, блуждающего нерва, спинного мозга до кохлеарных стимуляторов и электрических стимуляторов желудка.

Мировой рынок нейростимуляторов в 2024 году составил более 7,7 млрд долл. США. Наиболее крупными сегментами являются стимуляция спинного мозга (SCS), глубокая стимуляция мозга (DBS), стимуляция блуждающего нерва (VNS) и сакральная стимуляция (SNS)По данным отчета Global Neurodegenerative Diseases Therapeutics Market 2024–2028 исследовательской компании Technavio.. По оценкам Компании, рынок устройств для нейромодуляции продолжит стабильно расти и достигнет более 13 млрд долл. США к 2030 году.

Среди ключевых драйверов рынка можно отметить распространение нейродегенеративных и других неврологических заболеваний на фоне роста среднего возраста населения. На данный момент в мире около 135 млн человек страдают от болезни Паркинсона, эпилепсии и последствий травматических повреждений головного мозгаПо данным отчета Europe Gait Rehabilitation System Market Forecast to 2028 исследовательской компании The Insight Partners.. Эти заболевания существенно снижают качество жизни как самих пациентов, так и тех, кто за ними ухаживает, что требует разработки эффективных методов ранней диагностики и лечения. На глобальном рынке также отмечается рост финансирования исследований в области неврологии, что стимулирует возможности для коммерциализации инновационных решений. Государственные и частные организации активно инвестируют в разработку технологий для диагностики, лечения и компенсации нейродегенеративных нарушенийПо данным исследования Global Electrical Stimulation Devices Market Report 2025: Including Deep Brain Stimulation Devices исследовательской компании The Business Research Company..

Объем рынка нейростимуляторов в Российской Федерации оценивается в 2024 году более чем в 2 млрд руб. Его развитие поддерживается как ростом распространенности неврологических заболеваний, так и расширением возможностей проведения операций по установке изделий: в 2025 году в список высокозатратной медицинской помощи по профилю «нейрохирургия» включен новый вид помощи — «Замена нейростимуляторов и помп на постоянных источниках тока для нейростимуляции головного и спинного мозга, периферических нервов» На основании Постановления Правительства Российской Федерации от 27 декабря 2024 года № 1940 «О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2025 год и на плановый период 2026 и 2027 годов».. Это нововведение окажет позитивное влияние на количество проводимых операций — как новых установок, так и замен устройств.

Несмотря на поддержку технологических инноваций, рынок нейромодуляции (как глобальный, так и рынок Российской Федерации) сталкивается с вызовами. Один из них — недостаток квалифицированных нейрохирургов и неврологов, наиболее остро проявляющийся в сельской местности и развивающихся регионах, который ограничивает доступ к эффективному лечению неврологических расстройствПо данным исследования Global Electrical Stimulation Devices Market Report 2025: Including Deep Brain Stimulation Devices исследовательской компании The Business Research Company.. Еще одним ключевым вызовом является конкуренция нейростимуляторов с медикаментозной терапией. Нейростимуляция зачастую рассматривается как метод последней линии, поскольку ее применяют только после неэффективности лекарственной терапии. Такой подход закреплен в клинических протоколах и обусловлен относительной дороговизной процедур, необходимостью хирургического вмешательства и сложностью индивидуальной настройки устройств. Данные ограничения требуют системных изменений для расширения возможностей роста рынка и повышения доступности технологичных способов лечения.